Raréfaction de la main-d’œuvre disponible : ponctuelle ou structurelle ?

Source : Conseil des gouverneurs de la Réserve fédérale des États-Unis, 3 Mars 2023

Dans beaucoup de pays économiquement avancés, la main-d’œuvre manque alors que les prévisions évoquent une croissance économique faible, voire négative. Ce manque trouve ses origines dans les effets très divers et encore incorrectement appréhendés de la pandémie couplés au vieillissement de la population et dans le nouveau régime d’inflation.

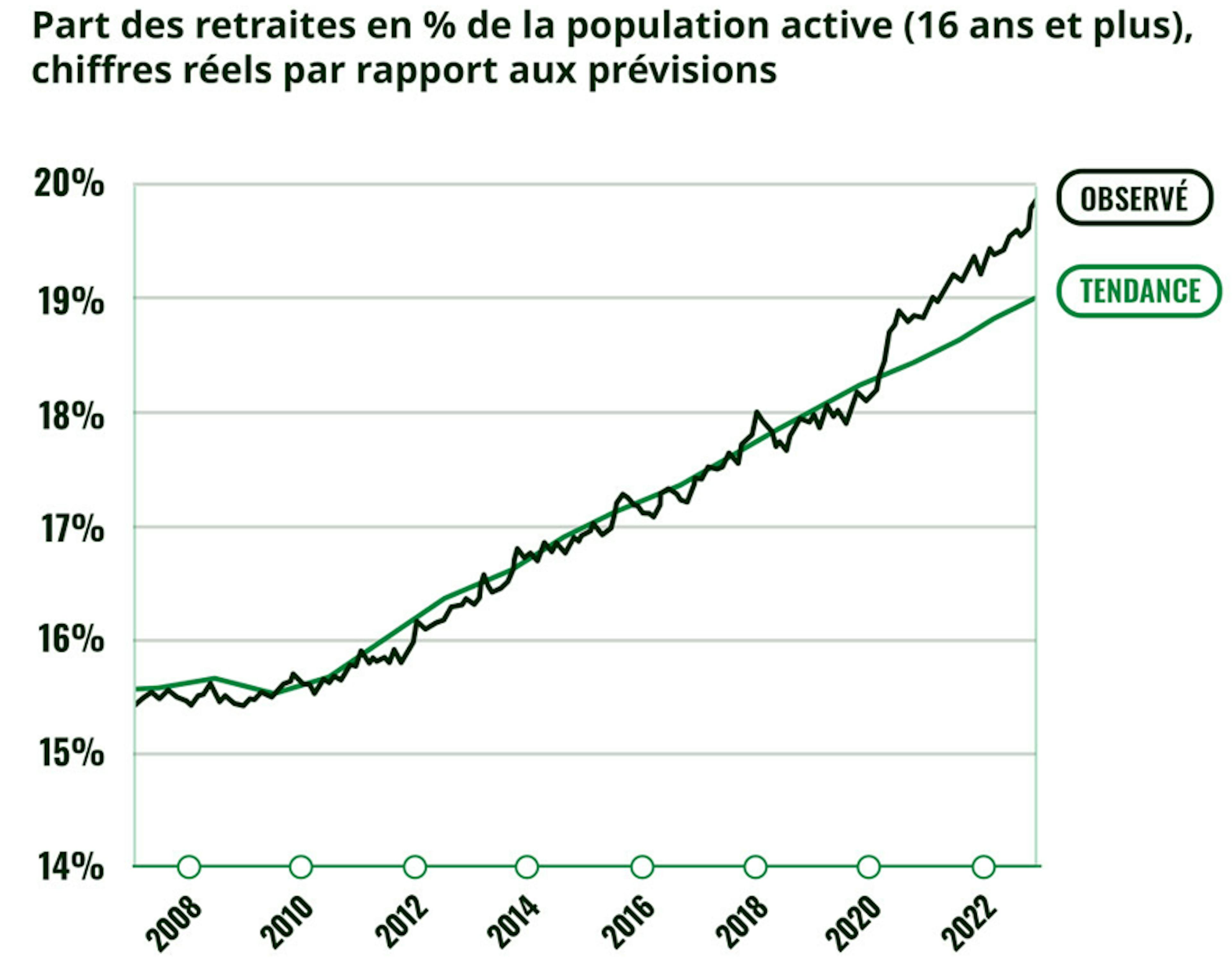

Comme le montre par exemple le graphique issu des travaux de la Réserve fédérale, le Covid a accéléré les départs à la retraite aux États-Unis, témoignage d’une volonté de changement de mode de vie rendu possible par une épargne excédentaire gonflée par les plans de soutien aux ménages et par la réduction forcée de la consommation pendant deux ans. Cette retraite anticipée contribue à une baisse marquée du taux de participation de la population active, accentuée par la réduction du nombre de ménages à deux revenus et aggravée par le développement du travail à temps partiel, significatifs également d’un changement d’aspirations : la valeur travail n’est plus ce qu’elle était.

La pandémie a aussi généralisé le télétravail, dont il reste encore à mesurer la productivité dans la durée, après l’enthousiasme qu’il a initialement suscité. Toute baisse impliquerait un besoin accru de main-d’œuvre, déjà aggravé, semble-t-il, par une importante indisponibilité liée aux cas de Covid long.

Au-delà de ce facteur sociologique, le coronavirus a également sensiblement réduit l’immigration ; comment optimiser les politiques migratoires à l’ère des relocalisations de productions stratégiques et du vieillissement concomitant de la population qui réduit la main-d’oeuvre disponible ? Quelle doit être la durée d’une vie active dans le contexte d’une démographie vieillissante ? Le cas japonais où vieillissement a rimé avec plein-emploi et activité économique léthargique doit nous interroger.

Cette volatilisation de la main-d’œuvre vient réduire celle encore très occupée eu égard au niveau d’activité économique. Il semble en effet qu’en période d’inflation le marché du travail reste robuste très longtemps lors des ralentissements économiques – voire des récessions –, car la croissance du chiffre d’affaires des entreprises permise par la hausse des prix masque la réalité de l’affaiblissement des volumes de vente et retarde la décision de réduire la voilure, notamment en licenciant. L’ajustement du marché du travail est tardif et brutal en récession inflationniste.

L’inévitable retour des fins de mois difficiles et la prise en compte de la prochaine chute de l’activité contribueront à normaliser partiellement le marché du travail mais n’effaceront les effets ni des aspirations sociologiques nouvelles, ni du vieillissement. La main-d’oeuvre restera structurellement rare.

Articles associés

Donald Trump makes the Rest of the World Great Again

L’intelligence artificielle en mutation

Récapitulatif 2024 : 10 faits qui racontent une histoire

Informations légales importantes

Ce document est publié par Carmignac Gestion S.A., société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers (AMF) en France, et sa filiale luxembourgeoise, Carmignac Gestion Luxembourg, S.A., société de gestion de fonds d’investissement agréée par la Commission de Surveillance du Secteur Financier (CSSF), suivant le chapitre 15 de la loi luxembourgeoise du 17 décembre 2010. "Carmignac" est une marque déposée. "Investing in your Interest" est un slogan associé à la marque Carmignac.

Ce document ne constitue pas un conseil en vue d’un quelconque investissement ou arbitrage de valeurs mobilières ou tout autre produit ou service de gestion ou d’investissement. L'information et opinions contenues dans ce document ne tiennent pas compte des circonstances individuelles spécifiques à chaque investisseur et ne peuvent, en aucun cas, être considérées comme un conseil juridique, fiscal ou conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être changées sans préavis. Ce document ne peut être reproduit, en tout ou partie, sans autorisation préalable.