Schaarste op de arbeidsmarkt: tijdelijk of structureel?

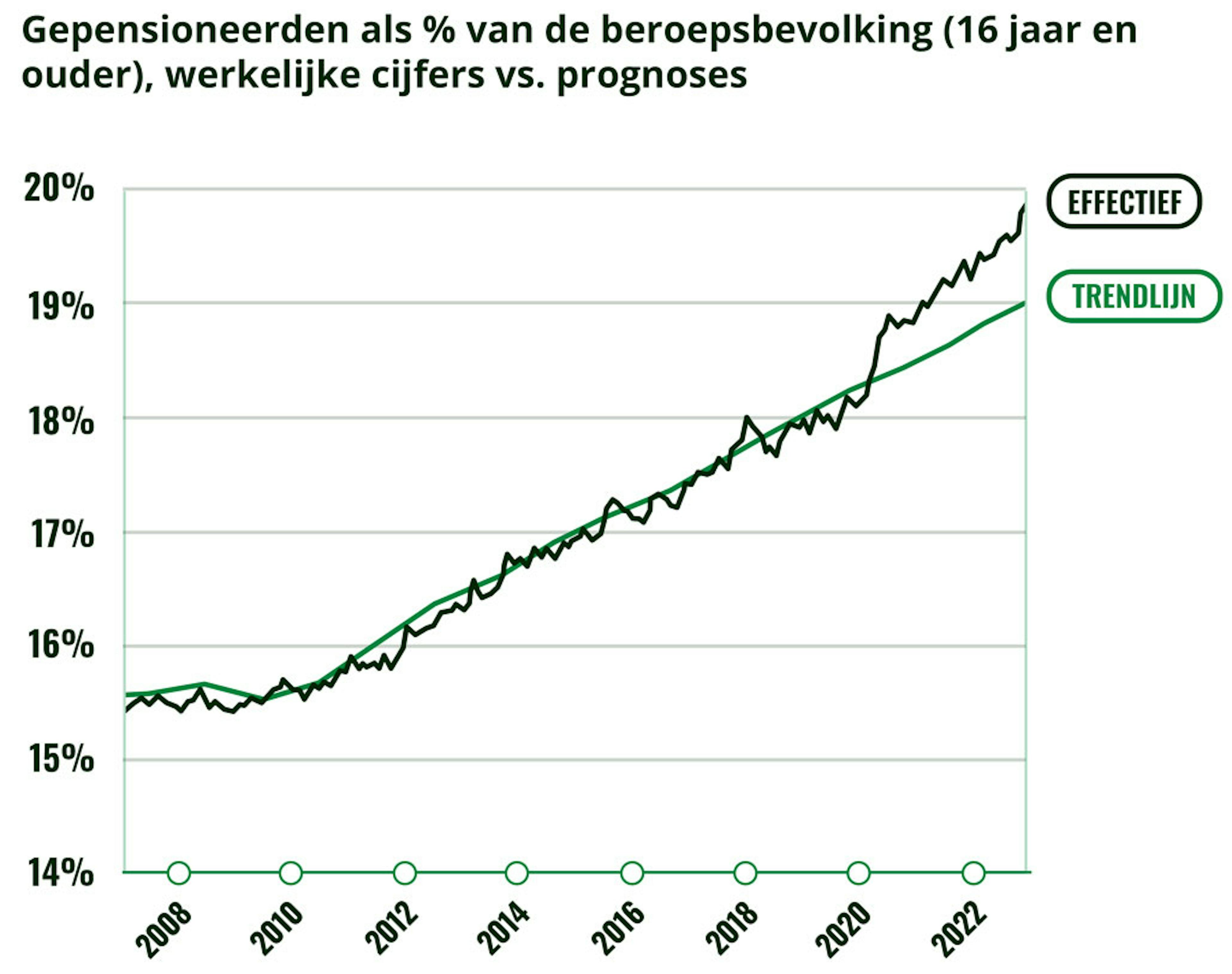

Bron: Board of Governors of the Federal Reserve System – 3 maart 2023

Veel landen met een ontwikkelde economie kampen met een tekort aan arbeidskrachten, terwijl een lage of zelfs negatieve economische groei wordt voorspeld. De oorzaken van dat tekort schuilen in de uiteenlopende en nog niet goed in de modellen verwerkte gevolgen van de pandemie, in combinatie met de vergrijzing en het veranderde inflatieklimaat.

Zo laat de grafiek van de Federal Reserve bijvoorbeeld zien dat corona in de Verenigde Staten tot een versnelde pensioengolf heeft geleid van mensen die dankzij de steunmaatregelen van de overheid en de gedwongen beperking van hun consumptie-uitgaven gedurende twee jaar over voldoende spaargeld beschikten om anders te gaan leven. Dat werknemers vroeger met pensioen gaan, draagt bij aan de forse daling van de werkzaamheidsgraad onder de beroepsbevolking, net zoals de afname van het aantal huishoudens met twee inkomens en de opmars van deeltijds werk, die eveneens een andere kijk op het leven weerspiegelen: aan werk wordt minder waarde toegedicht dan vroeger.

De pandemie betekende ook de definitieve doorbraak van telewerk, dat aanvankelijk enthousiast werd onthaald, maar waarvan nog valt te bezien hoe het op lange termijn de productiviteit beïnvloedt. Als die daalt, zullen er nog meer arbeidskrachten nodig zijn, terwijl er tegelijk ook veel werknemers buiten strijd blijken te zijn met langdurige covid.

Los van die sociologische impact heeft het coronavirus ook de immigratie sterk doen afnemen. Welk migratiebeleid moet er worden gevoerd nu strategische productieketens terug naar huis worden gehaald en de bevolking vergrijst, waardoor er minder arbeidskrachten voorhanden zijn? Hoelang moet de actieve loopbaan duren in het licht van de vergrijzing? Japan, waar de vergrijzing gepaard ging met volledige werkgelegenheid en een stagnerende economie, stemt tot nadenken.

Het volatielere arbeidsaanbod vergroot de druk op de in het licht van de economische bedrijvigheid nog altijd krappe arbeidsmarkt. In tijden van inflatie blijkt die namelijk bijzonder lang stand te houden terwijl de economie vertraagt – of zelfs in recessie gaat – omdat de omzetgroei die bedrijven dankzij de hogere prijzen realiseren, verhult dat de verkoopvolumes dalen, waardoor het langer duurt voor er wordt beslist om gas terug te nemen door personeel te ontslaan. Een door inflatie ontketende recessie leidt op de arbeidsmarkt tot een laattijdige, maar bruuske correctie.

Wanneer huishoudens het onvermijdelijk opnieuw moeilijker krijgen om de eindjes aan elkaar te knopen en bedrijven de binnenkort te verwachten terugval van de bedrijvigheid beginnen in te calculeren, zal de arbeidsmarkt deels herstellen, maar aan de nieuwe kijk op het leven of aan de vergrijzing zal dat niets veranderen. Arbeid zal structureel een schaars goed blijven.

Recente analyses

Donald Trump makes the Rest of the World Great Again

Artificiële intelligentie in beweging

2024 Recap: 10 feiten die een verhaal vertellen

Belangrijke juridische informatie

Dit document is gepubliceerd door Carmignac Gestion S.A., een door de Franse toezichthouder Autorité des Marchés Financiers (AMF) erkende vermogensbeheerder, en zijn Luxemburgse dochteronderneming, Carmignac Gestion Luxembourg, S.A., een door de Luxemburgse toezichthouder Commission de Surveillance du Secteur Financier (CSSF) krachtens artikel 15 van de Luxemburgse wet van 17 december 2010 erkende beheermaatschappij van beleggingsfondsen. "Carmignac" is een gedeponeerd merk. "Investing in your Interest" is een aan het merk Carmignac verbonden slogan.

Dit document vormt geen advies met het oog op een belegging in of arbitrage van effecten of enig ander beheer- of beleggingsproduct of enige andere beheer- of beleggingsdienst. De in dit document opgenomen informatie en meningen houden geen rekening met de specifieke individuele omstandigheden van de belegger en mogen in geen geval worden beschouwd als juridisch, fiscaal of beleggingsadvies. De informatie in dit document kan onvolledig zijn en kan ook zonder voorafgaande kennisgeving worden gewijzigd. Dit document mag noch geheel noch gedeeltelijk worden gereproduceerd zonder voorafgaande toestemming.